ARTICOLO 47 – Testo

La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l’esercizio del credito.

Favorisce l’accesso del risparmio popolare alla proprietà dell’abitazione, alla proprietà diretta coltivatrice e al diretto e indiretto investimento azionario nei grandi complessi produttivi del Paese.

ARTICOLO 47 – Commento

L’articolo 47 della costituzione italiana incoraggia i consociati e le famiglie al risparmio, indicando come compito della Repubblica quello di promuovere e favorire il suo accesso. La Repubblica incoraggia anche l’investimento dei piccoli azionisti e lo fa in vari modi. Va infatti garantita la trasparenza, il controllo ed una regolazione tecnica del mercato.

Tra le autorità preposte al coordinamento ed al controllo vi sono: il Comitato Interministeriale per il Credito e il Risparmio (CICR); il Ministero dell’economia e delle finanze e la Banca d’Italia. In realtà, il ruolo di quest’ultima ha subito un ridimensionamento a seguito della creazione dell’unione economica monetaria e dell’introduzione della moneta unica. Così, oltre alle tradizionali funzioni (quali la vigilanza sulle banche nazionali, sui mercati e sul sistema dei pagamenti) essa, ad esempio, emette banconote su autorizzazione della BCE.

A presidio degli investimenti l’ordinamento ha introdotto la CONSOB cioè un’istituto preposto alla vigilanza delle condotte tenute dalle società quotate in borsa e dalle società di intermediazione finanziaria allo scopo di tutelare gli investitori. L’ introduzione di questo istituto, tuttavia, non ha incentivato gli investimenti, già scarsi, a causa della diffidenza dei piccoli risparmiatori ad impiegare denaro in attività potenzialmente molto redditizie ma anche molto pericolose.

Stefano Dallo

Bail-in -“ salvataggio interno”.

È una modalità di risoluzione di una crisi bancaria a carico di azionisti, creditori e correntisti della stessa banca. È regolamentato dalla Direttiva Europea 2014/59 nota come Direttiva BRRD.

Con le nuove normative contenute nella direttiva BRRD, il prezzo per la gestione della crisi è quindi caricato sui soggetti interni o collegati alla banca stessa. Questo strumento serve a ridurre al massimo l’impatto sui bilanci dello Stato di eventuali alternative di rifinanziamento pubblico e vuole trasferire i rischi agli azionisti, ossia a coloro che hanno investito nel capitale di rischio della banca, e agli obbligazionisti, che all’istituto hanno prestato denaro.

Chiara Abenante

Bail-out – “salvataggio esterno”

È la fornitura di aiuto finanziario a un istituto bancario che altrimenti sarebbe sull’orlo del fallimento.

Il salvataggio della banca si compie tramite denaro pubblico che lo Stato reperisce dalle tasse pagate dai cittadini, ciò significa che tutti i contribuenti salvano la banca dal fallimento.

A causa di questa modalità di risoluzione può avvenire il noto “moral hazard” per i managers delle più grosse istituzioni bancarie che, essendo troppo grandi per fallire, tendono a fare operazioni finanziarie inutilmente rischiose sapendo che saranno sicuramente salvate dallo Stato con un caro prezzo per i contribuenti.

Andrea Brutto

Conclusioni

Per evitare, quindi, un allentamento dell’offerta di credito e stimolare in modo efficiente l’economia, i policy-maker dovrebbero utilizzare sia il Bail-In che il Bail-Out simultaneamente, in modo da non far ricadere il salvataggio della banca né interamente sui contribuenti, né interamente sui detentori del debito bancario. Questo al fine di evitare il rischio che un aumento dei costi di finanziamento delle banche avrebbe in un’economia già povera di offerta di credito e liquidità.

Chiara Abenante e Andrea Brutto

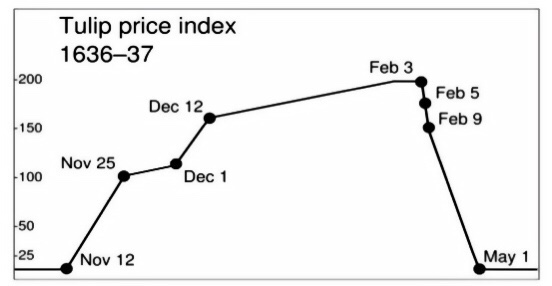

LA BOLLA DEI TULIPANI

La prima crisi finanziaria della storia

Nella seconda metà del ‘500 si diffuse la moda dell’acquisto di tulipani, importati dalla Turchia in Olanda, che ne divenne il più importante paese produttore in pochissimo tempo. Ci volle pochissimo perché diventasse un desiderato bene di lusso, quindi un privilegio della borghesia più ricca e dei commercianti più facoltosi.

Una maggior domanda portò all’aumento dei prezzi del prodotto, dovuto anche ai tempi lenti derivati dal ciclo produttivo del fiore. La maggiore difficoltà di reperire il prodotto desiderato sul mercato comportò non solo l’innalzamento del prezzo, ma anche una modifica della modalità di vendita. Nacquero, infatti, i contratti futures, ovvero accordi che prevedevano lo scambio in un momento successivo.

Poichè spesso si trattava di dover attendere mesi, iniziò ad essere oggetto di scambio anche il contratto stesso di “prenotazione” del bulbo fiorito. Più si allungava la catena di scambi, più essa diventava fragile. Bastava che il venditore non avesse a disposizione i fiori, o che l’ultimo acquirente non onorasse l’impegno perché un effetto domino mettesse tutti in difficoltà. Si creò così una vera e propria bolla di vendita.

Bastò il diffondersi della notizia dell’asta del 1637, dove il bulbo di un tulipano fu pagato quanto una casa, a invertire il trend. I prezzi crollarono e con essi il valore dei tulipani. Chi era in possesso di um contratto futures finì per pagare cifre molto più elevate del prezzo del momento. I prezzi continuarono a scendere perché i possessori di bulbi iniziarono a venderli a qualsiasi prezzo, purché basso. Il tutto accadde in circa tre mesi. I governi, per risolvere il problema, autorizzarono i debitori dei contratti a pagare solo in parte il dovuto, fu stabilita cioè una percentuale della cifra a titolo di penalità, in luogo della cifra prevista oramai fuori mercato se paragonata ai nuovi prezzi. In questo modo moltissimi olandesi, anche ricchi e facoltosi, caddero in rovina.

Giorgia Galli e Ethan Aris Bianchi